MINISTERIO DE ECONOMÍA SECRETARÍA DE INDUSTRIA Y COMERCIO

Resolución 485/2024

RESOL-2024-485-APN-SIYC#MEC

Ciudad de Buenos Aires, 20/12/2024

VISTO el Expediente N° EX-2024-120840695- -APN-DGDMDP#MEC, y

CONSIDERANDO:

Que por la Resolución Nº 256 de fecha 3 de abril de 2000 del MINISTERIO DE ECONOMÍA, se creó el Régimen de Importación de Bienes Integrantes de Grandes Proyectos de Inversión.

Que mediante la Resolución N° 204 de fecha 5 de mayo de 2000 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del MINISTERIO DE ECONOMÍA, se fijaron, oportunamente, las pautas reglamentarias y aclaratorias tendientes a posibilitar la aplicación del mencionado régimen.

Que la Resolución Nº 1.319 de fecha 4 de diciembre de 2024 del MINISTERIO DE ECONOMÍA, introdujo modificaciones a la Resolución Nº 256/00 del ex MINISTERIO DE ECONOMÍA y sus modificatorias.

Que, en virtud de dichas modificaciones, resulta necesario adecuar la reglamentación existente a fin de facilitar su aplicación efectiva.

Que, asimismo, a efectos de generar una forma ágil y sencilla de acceso a los requisitos y procedimientos de régimen, se estima conveniente la implementación de un Manual de Usuarios que contenga en un solo cuerpo las disposiciones en este aspecto.

Que la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE ECONOMÍA ha sido designada como Autoridad de Aplicación del mencionado régimen.

Que ha tomado intervención el servicio jurídico competente.

Que la presente resolución se dicta en virtud de las facultades conferidas por el Artículo 8º de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

Por ello,

EL SECRETARIO DE INDUSTRIA Y COMERCIO

RESUELVE:

ARTÍCULO 1°.– Sustitúyese el Artículo 2° de la Resolución N° 204 de fecha 5 de mayo de 2000 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA del MINISTERIO DE ECONOMÍA y sus modificatorias, por el siguiente:

“Art. 2º — El trámite deberá iniciarse ante la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE ECONOMÍA, por medio de la Plataforma de Trámites a Distancia (TAD) del Sistema de Gestión Documental Electrónica (GDE), mediante el trámite denominado “Res.256/00 – Régimen de Importación de Grandes Proyectos de Inversión – Inicio de trámite” o lo que en un futuro lo reemplace, mediante una solicitud que deberá contener los datos y documentos requeridos en la presente resolución.”

ARTÍCULO 2°.- Sustitúyese el Artículo 2° bis de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

Art. 2 bis.- El usuario interesado en hacer uso del presente régimen que tenga dudas respecto al encuadre del proyecto, podrá solicitar por medio de la Plataforma de Trámites a Distancia (TAD) del Sistema de Gestión Documental Electrónica (GDE), una Consulta de Encuadre Previa No Vinculante, mediante el trámite denominado “Res.256/00 – Consulta de Encuadre Previa No Vinculante”, o lo que en un futuro lo reemplace, a efectos de obtener una opinión técnica previa a la emisión del acto resolutivo, por parte de la Dirección de Evaluación y Promoción Industrial dependiente de la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA de la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE ECONOMÍA -o la que a futuro la reemplace-, quien estará a cargo de dicha evaluación. A los fines de permitir el análisis correspondiente, el usuario deberá aportar la siguiente documentación, la que podrá ser presentada sin necesidad de intervenciones de profesionales matriculados o especializados:

a) Informe con las explicaciones detalladas del proyecto que incluya la definición de la nueva línea de producción a instalarse, las materias primas del proceso, los insumos del proceso, los productos y la capacidad de producción de la línea a instalar.

b) Plano de LAY OUT: entendiéndose por tal, aquel dibujo técnico que, en escala apropiada para su lectura, refleja la ubicación real en el sitio de implantación de cada activo fijo, referenciándolos detalladamente para su identificación. Puede complementarse con vistas, cortes, etc. Cuando se instalen bienes de origen nacional que no formen parte de la línea, se los debe identificar igualmente, con sus respectivas referencias.

c) Diagrama de Bloque de Proceso Productivo: que describa esquemáticamente las etapas de la transformación desde las materias primas a el/los producto/s, indicando en cada una de ellas las operaciones que la maquinaria o equipos intervinientes realizan.

d) Demás detalles de ingeniería, acompañando la documentación respaldatoria con características de dichos bienes.

Recibida la Consulta, la Dirección de Evaluación y Promoción Industrial deberá expedirse sobre el encuadre técnico dentro del plazo máximo de DIEZ (10) días hábiles, o en caso de corresponder, solicitar al usuario la información adicional aclaratoria. En este último caso, la citada Dirección contará con DIEZ (10) días hábiles desde la respuesta por parte del administrado, para expedirse mediante informe, el cual no será vinculante para la Autoridad de Aplicación.

Sin perjuicio del carácter no vinculante del informe, las actuaciones por las que tramite dicha Consulta podrán ser invocadas y vinculadas, en oportunidad de iniciar el trámite de solicitud de los beneficios. A tales fines, la peticionante deberá informar datos de la Consulta en el Anexo II del Manual de Usuario del presente Régimen, obrante en el sitio oficial www.argentina.gob.ar o lo que en un futuro lo reemplace.

ARTÍCULO 3°.- Sustitúyese el Artículo 4° de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 4º — A fin de definir lo dispuesto por el Artículo 1º de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, se considerará que un proyecto cumplirá con los requisitos de mejoramiento de la competitividad cuando reúna una o más de las siguientes condiciones:

a) Reducción de los costos de producción;

b) Incremento de la productividad;

c) Incorporación de tecnología de última generación;

d) Mejoramiento de la calidad;

e) Prácticas productivas acordes a estándares internacionales aceptados, para proyectos sin antecedentes productivos.”

ARTÍCULO 4°.- Sustitúyese el Artículo 4° bis de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 4° bis — A los efectos de lo establecido por el Artículo 2º de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, se entiende por:

a) “Línea de producción completa y autónoma”: al conjunto armonizado de diversos subsistemas que, actuando de una manera secuencial, tienen como objetivo, cualquiera de los siguientes:

1- Transformar o integrar materia prima y/o insumos en otros productos y/o subproductos. La transformación podrá ser química, física y/o biológica.

2- Acondicionar y/o clasificar materias primas, subproductos y/o productos, como parte de su actividad.

3- Embalar y/o palletizar productos industrializados por la propia empresa.

Para considerar constituido un producto o subproducto el proceso de transformación debe resultar completo, de manera que el material tangible obtenido constituya un bien de características estables, con capacidad de identificación y especificación comercial, para constituir, de por sí o luego de un proceso posterior, un producto terminado para su entrada en la circulación.

Cuando el conjunto armonizado de subsistemas realice solamente la secuencia transporte/s y/o una operación, no será suficiente para conformar una línea de producción en los términos de esta norma.

La línea podrá estar integrada por bienes nuevos importados al amparo del Régimen, bienes nuevos importados por el régimen general, bienes nuevos de origen nacional o bienes nuevos adquiridos localmente de origen importado.

b) “Bienes complementarios o accesorios”: a todos aquellos elementos que, sin intervenir en forma directa en el proceso de transformación, son indispensables para que el producto resultante del mismo cumpla con las condiciones y prestaciones para las que ha sido diseñado, tales como equipamiento de laboratorio, de medición, u otros de similares usos. Solo se admitirá la importación de estos bienes conjuntamente con aquellos destinados a formar parte de una línea de producción.

c) “Bienes intermedios”: a aquellos bienes industriales fabricados por un proveedor local directo de la peticionante, que luego serán incorporados a su proceso productivo en la línea de producción correspondiente.

La exclusividad de uso de los bienes entregados en comodato deberá surgir expresamente del propio contrato de comodato.”

ARTÍCULO 5°.– Sustitúyese el Artículo 5° de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 5º — La solicitud de inicio de trámite deberá estar acompañada de los formularios con información de la empresa (Anexo I), del proyecto (Anexo II) y el detalle de bienes (Anexo III a, b, c y d) que se determinen a tales efectos en el Manual de Usuario del presente Régimen, obrante en el sitio oficial www.argentina.gob.ar o lo que en un futuro lo reemplace.

En el caso que la solicitante actúe por si o mediante apoderados o representantes legales, se verificará que se dé cumplimiento a lo establecido en los Artículos 31, inciso b), y Artículo 32, inciso b), del Reglamento de Procedimientos Administrativos, Decreto N° 1.759/72 – T.O. 2017.

Cuando el proyecto incluya la entrega de bienes nuevos importados con beneficio al amparo del Régimen o bienes nuevos de origen nacional a empresas proveedoras de los solicitantes, deberá agregarse a las actuaciones el contrato de comodato en los términos de lo dispuesto por los Artículos 2° y 5° de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, celebrado entre la peticionante y su proveedor en el que necesariamente debe surgir el plazo de vigencia del mismo y el domicilio de instalación de los bienes.

En estos supuestos, los bienes en cuestión deberán permanecer en posesión de la comodataria o de la comodante -según el caso- hasta el vencimiento del plazo establecido para verificar la rendición de cuentas.

En todos los casos, la peticionante mantiene la responsabilidad sobre todas las obligaciones determinadas en el marco del Régimen y respecto del destino que se dé a los bienes.”

ARTÍCULO 6°.- Sustitúyese el Artículo 6° de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 6º.- Junto con los Anexos III (a, b, c, y d) referidos en el artículo anterior, al momento del inicio del trámite deberá acompañarse documentación respaldatoria (como contrato de compra, orden de compra, cotización, presupuesto, factura proforma, etc) que permita la identificación de los bienes a incorporar y sus respectivos valores para los siguientes supuestos:

– bienes a ser importados al amparo del régimen,

– bienes nuevos a ser importados por el régimen general que formen parte de la línea,

– bienes nuevos de origen nacional que formen parte de la línea,

– bienes nuevos adquiridos localmente de origen importado que formen parte de la línea.

Excepcionalmente, se admitirán bienes de origen nacional o bienes comprados localmente de origen importado, que fueran facturados total o parcialmente con anterioridad a la presentación del proyecto ante la Autoridad de Aplicación o bienes importados por el régimen general que fueron importados a consumo de manera previa al inicio de la solicitud del beneficio, cuando dichos bienes formen parte del proceso productivo y sean necesarios para que la línea cumpla las condiciones de completa y autónoma, o cuando sean construcciones de estructuras prefabricadas destinadas a alojar exclusivamente la línea objeto de la solicitud. En esta circunstancia, el dictamen técnico referido en el Artículo 5º, inciso b), de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, deberá aclarar expresamente su participación en el proceso y certificar su estado de nuevo y sin uso.”

ARTÍCULO 7°.– Sustitúyese el Artículo 7° de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 7º — A los efectos de la determinación del VEINTE POR CIENTO (20 %) a que hace referencia el Artículo 5º, inciso a) de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA, se considerará la siguiente fórmula con los detalles indicados en el Manual de Usuario del presente Régimen obrante en el sitio oficial www.argentina.gob.ar o lo que en un futuro lo reemplace:

VALOR TOTAL DE LOS BIENES DE ORIGEN NACIONAL

————————————————————————————- ——— X 100

VALOR FOB DE LOS BIENES NUEVOS DE ORIGEN IMPORTADO

A los efectos del cálculo de la proporción arriba planteada y sobre la base de lo dispuesto en el Artículo 5°, inciso a), apartado IV de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, deberá considerarse el valor FOB en DÓLARES ESTADOUNIDENSES (U$S) que surja de los despachos de importación. Una vez obtenido dicho valor, deberá convertirse a moneda nacional, conforme tipo de cambio que surge del despacho de importación de cada uno de los bienes. Sobre el importe arrojado por dicha conversión, se calcularán los porcentajes de compras de bienes en la industria local que debe cumplir la peticionante, conforme su obligación estipulada en el Artículo 5º de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

En el caso de los bienes nacionales, se considerarán a los valores finales de facturación con IVA incluido.

Los bienes de origen nacional a ser computados en la citada fórmula deberán, en todos los casos, ser instalados dentro del predio en que funciona la empresa beneficiaria o en las líneas de proveedores directos, conforme a lo dispuesto en el Artículo 5° de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

En este último caso, sólo cuando los mismos se encuentren directamente relacionados con la fabricación del bien intermedio, en las condiciones allí previstas.

A los efectos de lo dispuesto por el Artículo 5°, inciso a), de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, no se podrán incluir dentro de los bienes nuevos de origen local, aquellos importes correspondientes a servicios discriminados, con excepción de la mano de obra en los casos de construcción de estructuras prefabricadas.

No se admitirá como inversiones locales aquellos bienes fabricados por la propia peticionante o contratados en partes a distintos proveedores.

A los fines de lo dispuesto por el Artículo 5°, inciso a), apartado II) de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, se considerarán bienes de uso a aquellos bienes nuevos, tangibles, no consumibles, destinados a ser utilizados en cualquier actividad de la empresa y que no estén destinados a la venta habitual por parte de la misma. Estos bienes deberán ser amortizables en un período superior a los TRES (3) años y ser activados como tales en la contabilidad de la empresa de manera que sea posible individualizarlos.

Los terrenos y obras civiles –a excepción de las admitidas en los términos del Artículo 5°, segundo párrafo del apartado I), inciso a), de dicha resolución no podrán ser considerados como bienes de uso a los fines del presente régimen. En cuanto a los rodados, solo se admitirán camiones y utilitarios.”

ARTÍCULO 8°.- Sustitúyese el Artículo 14 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 14. — El dictamen técnico, de carácter no vinculante, mencionado en el inciso b) del Artículo 5º de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, deberá contener la siguiente información:

a) Categorización del proyecto con descripción detallada del objeto y características de la línea nueva completa y autónoma a ser instalada, así como también, del proceso productivo y la función que cada uno de los bienes importados y nacionales desarrolla dentro de la misma.

b) Brindar una conclusión fundamentada en cuanto al encuadre o no del proyecto analizado, tomando en consideración para ello las disposiciones de la norma y las características técnicas de la línea a instalar.

Asimismo, deberá expedirse respecto a la inexistencia de exceso o defecto de alguno de los bienes, así como sus cantidades, conteniendo un listado de los mismos.

c) Para los casos que corresponda, conveniencia de entrega en comodato de bienes a los proveedores de la peticionante, debiendo precisar: proveedor/es, bienes intermedios que produce con el bien importado entregado en comodato, proceso donde interviene dicho bien intermedio en el proyecto y su efectiva integración al bien final fabricado por la línea a ser instalada por la peticionante.

d) por su parte, en los casos en que:

d.1. hubiera bienes importados por el régimen general con anterioridad a la presentación del proyecto, o bienes nacionales y/o bienes comprados localmente de origen importado que formen parte de la línea y fueran adquiridos total o parcialmente con anterioridad a la presentación del proyecto ante la Autoridad de Aplicación, el dictamen deberá aclarar expresamente su participación en el proceso y certificar su estado de nuevo y sin uso.

d.2. el proyecto requiera plazos mayores a los determinados para la importación de los bienes y/o puesta en marcha, el dictamen deberá considerar la fecha proyectada para la puesta en marcha y la correspondencia de dicha fecha con los plazos, así como los motivos que generan este adicional.

Para el desarrollo de los puntos expuestos precedentemente, el dictamen se deberá apoyar y referenciar en la siguiente Documentación Técnica que se presentará como parte del mismo:

1-Plano de LAY OUT: entendiéndose por plano de layout, aquel dibujo técnico que, en escala apropiada para su lectura, refleja la ubicación real en el sitio de implantación de cada bien (importado o nacional -en el caso de corresponder-), referenciándolos convenientemente para su identificación. Puede complementarse con vistas, cortes, etc. En el caso que se contemple la entrega de bienes importados o nacionales a los proveedores de la solicitante, se deberán acompañar Planos de Layout de la Planta de dichos proveedores (distribución) en los que se pueda identificar claramente el emplazamiento de los bienes en cuestión.

2-Diagrama de Bloque de Proceso Productivo: circunscripto a la línea por la que solicita el beneficio que describa esquemáticamente las etapas de la transformación desde las materias primas a el/los producto/s, indicando en cada una de ellas las operaciones que la maquinaria o equipos intervinientes realizan.

3- Cronograma: diagrama de Gantt en el que se incluyan datos relativos al embarque, despacho a plaza, instalación, prueba piloto y puesta en marcha para los bienes importados y compra, instalación y puesta en marcha para los bienes nacionales, entre otros.”

ARTÍCULO 9°.– Sustitúyese el Artículo 14 bis de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 14 bis.- Una vez emitida la resolución sobre el caso en particular, cuando se produjeran cambios que de acuerdo a las disposiciones de la presente deban ser evaluados previamente por parte de la Autoridad de Aplicación, la aceptación o rechazo de los mismos será realizada mediante resolución de la misma.

Lo indicado precedentemente será necesario en los siguientes supuestos:

a) Incorporación o reemplazo de bienes que impliquen cambios en la cantidad de los mismos consistentes en la necesidad de una nueva autorización para importar.

b) Ampliación y/o prórroga de plazo para importación o puesta en marcha. En ese sentido, solo será viable que las referidas Direcciones admitan un único pedido de ampliación y una única prórroga en cada solicitud de cada uno de los plazos -sin perjuicio de la posibilidad de prórroga extraordinaria-.

Para ello, la empresa deberá realizar el pedido, manifestando las razones que impidieron las importaciones y/o puesta en marcha y aportar documentación respaldatoria, todo ello antes del vencimiento del plazo original autorizado por la Autoridad de Aplicación.

c) Cambio de posesión de bienes. A tales efectos, la nueva poseedora deberá admitir las inspecciones que fueran necesarias por parte de la Autoridad, manteniendo el peticionante la responsabilidad por la continuidad del proyecto en los términos autorizados y por las garantías aduaneras que se hubieran constituido. Esta circunstancia deberá ser informada y acreditada por la peticionante y la nueva poseedora oportunamente.

A los efectos de analizar los cambios indicados precedentemente, la peticionante deberá aportar la actualización de la documentación técnica y/o comercial que muestre las modificaciones planteadas, así como cualquier otra información que se estime necesaria según el caso.

No será necesaria la intervención indicada en el presente artículo cuando las modificaciones impliquen cambios de valor de bienes; modificación del listado de bienes nacionales que no formen parte de la línea o, cuando lo sean, que solo impliquen actualización, modernización, etc. y relocalización de la línea -siempre que sea informado y la solicitante mantenga la posesión.”

ARTÍCULO 10.- Sustitúyese el Artículo 16 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 16. — La evaluación de los proyectos será realizada en forma conjunta por la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE LA GESTIÓN PRODUCTIVA, ambas dependientes de la SECRETARÍA DE INDUSTRIA Y COMERCIO del MINISTERIO DE ECONOMÍA, o las que a futuro las reemplacen, a través de sus dependencias inferiores.

Sin perjuicio de ello, para el análisis total o parcial de las solicitudes presentadas, podrá contar con información de terceras entidades tanto de carácter público como privado, cuyo contenido no tendrán carácter vinculante para el otorgamiento del beneficio.”

ARTÍCULO 11.- Sustitúyese el Artículo 18 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 18. — Una vez emitido el instrumento que habilite la importación de los bienes al amparo del régimen, y a medida que se produzcan los despachos a plaza, los beneficiarios deberán constituir una garantía a favor de la Dirección General de Aduanas dependiente de la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA), entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, de conformidad con lo previsto en el Artículo 453, inciso e), de la Ley N° 22.415 (Código Aduanero), por el término que indique la duración de los compromisos asumidos por el presente régimen y hasta que se haga efectiva la medida mencionada en los Artículos 18 y 19 de la Resolución Nº 256/00 del ex MINISTERIO DE ECONOMÍA y sus modificatorias.

Dichas garantías serán en valor, equivalentes al importe de los tributos exceptuados y bajo la forma que determine la Dirección General de Aduanas.”

ARTÍCULO 12.– Sustitúyese el Artículo 19 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 19.- Conforme lo dispuesto en el Artículo 14 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, la rendición de cuentas del proyecto deberá ajustarse a lo dispuesto el Manual de Usuario del presente Régimen, obrante en el sitio oficial www.argentina.gob.ar o el que en un futuro lo reemplace.

En todos los casos, los plazos dispuestos en el referido artículo serán plazos máximos, pudiendo la peticionante realizar la rendición con anterioridad.

En todo lo referente a los puntos de la rendición que sean de aspectos técnicos – quien suscriba el informe de rendición de cuentas, no deberá ser parte de la nómina del personal de la empresa beneficiaria.

Presentada la rendición de cuentas, a través de sus dependencias inferiores, la SUBSECRETARÍA DE COMERCIO EXTERIOR ya la SUBSECRETARÍA DE LA GESTIÓN PRODUCTIVA -o las que a futuro las reemplacen-, tomarán conocimiento y se expedirán elevando las actuaciones a los fines de cumplir con lo establecido en el Artículo 18 de la Resolución N° 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

Cuando de la información volcada surgiera que existe algún incumplimiento a las obligaciones asumidas podrán solicitarse aclaraciones y/o nueva información, dando la posibilidad de un único descargo por parte de la peticionante ante el pedido de cada área de incumbencia. Agotada esta instancia, deberá determinar si corresponde o no el otorgamiento del beneficio y, consecuentemente, ordenar la liberación o ejecución de las garantías constituidas por la peticionante según corresponda.

Sin perjuicio de lo expuesto, a los efectos de validar el cumplimiento o no de los requisitos del régimen podrá considerar el resultado de las verificaciones in situ y/o relevamientos adicionales que estime necesarios según el caso y dentro de los plazos habilitados a tales efectos.”

ARTÍCULO 13.– Sustitúyese el Artículo 19 bis de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 19 bis — A los efectos de lo dispuesto por el Artículo 15 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, deberá procederse de la siguiente manera:

a) En los casos previstos en el inciso a) del citado Artículo 15, será suficiente la constancia de DOS (2) requerimientos debidamente notificados a la peticionante, sin respuesta por parte de la misma.

I) Para el supuesto del apartado I del inciso a) del citado artículo, las áreas técnicas intervinientes deberán elaborar un informe en el que se haga constar la situación planteada. Sobre la base del mismo, la SUBSECRETARÍA DE COMERCIO EXTERIOR Y LA SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

II) Para los supuestos del apartado II del inciso a) del artículo referido, serán suficientes las constancias en el expediente por parte de la Dirección Nacional de Gestión Comercial Externa, para tener por desistida la solicitud y proceder al archivo planteado. Cumplido ello, deberá practicarse la notificación de dicha circunstancia a la peticionante.

b) En el supuesto previsto en el inciso b) del Artículo 15 mencionado conforme a las constancias del expediente, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

c) En el supuesto previsto en el inciso c) del Artículo 15 referido:

I) Para el supuesto del apartado I del referido inciso, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, incluyendo la ejecución de las garantías constituidas sobre los bienes importados en exceso

II) Para el supuesto del apartado II del mencionado inciso, en el sentido de que no se haya podido justificar la importación en menor cantidad a la autorizada y ello haya dado lugar a una alteración de la esencia del proyecto o a la no constitución de la línea completa y autónoma, las áreas técnicas intervinientes deberán elaborar un informe en el que se haga constar tal circunstancia. Sobre la base del mismo, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

d) En el supuesto previsto en el inciso d) del citado Artículo 15, conforme a las constancias del expediente, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

e) En el supuesto previsto en el inciso e) del referido Artículo 15, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, y al Colegio Profesional o Centro en el que se encuentre matriculado el profesional al que se hace referencia en dicho inciso.

f) En el supuesto previsto en el inciso f) del citado Artículo 15, conforme a las constancias del expediente, la SUBSECRETARÍA DE COMERCIO EXTERIOR y la SUBSECRETARÍA DE GESTIÓN PRODUCTIVA, realizarán la comunicación prevista en el Artículo 18 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

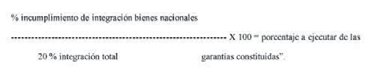

g) A los efectos de lo dispuesto en el inciso g) del referido Artículo 15, se deberá efectuar el siguiente cálculo:

ARTÍCULO 14.– Sustitúyese el primer párrafo del Artículo 19 ter de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 19 ter — A los efectos de lo dispuesto por el Artículo 15 BIS de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, la Dirección Nacional de Gestión Comercial Externa – o la que a futuro la reemplace- practicará una liquidación de la sanción económica a aplicar con el detalle de los cargos imputados, conforme los tributos no ingresados. A tales efectos, podrá valerse de la información qu e surja de los despachos o de registros oficiales.”

ARTÍCULO 15.– Sustitúyese el Artículo 20 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 20. — La Autoridad de Aplicación podrá requerir cualquier tipo de información adicional a la especificada en la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y en sus normas modificatorias, reglamentarias y complementarias, incluyendo la presente, que fuera necesaria para la aplicación del presente Régimen. Estos requerimientos deberán ser satisfechos dentro de los CINCO (5) días hábiles de efectuado el pedido, pudiendo otorgar prórrogas debidamente justificadas.”

ARTÍCULO 16.- Sustitúyese el Artículo 21 de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias, por el siguiente:

“Art. 21. — La Constancia de Expediente en Trámite (CET) prevista en el Artículo 17 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, será emitida automáticamente por el sistema a iniciativa de la peticionante sin intervención de Autoridad o funcionario alguno. Para ello, el usuario deberá aportar la siguiente documentación:

a) Dictamen Técnico al que hace referencia el inciso b) del Artículo 5º de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias.

b) Anexo III a) del Manual de Usuario del presente Régimen, obrante en el sitio oficial www.argentina.gob.ar o el que en un futuro lo reemplace, sobre la base del cual se emitirá la Constancia de Expediente en Trámite (CET) reflejando el contenido del detalle de bienes y cantidades. La misma solo se generará cuando el usuario cargue el referido anexo en el formato correcto y completo conforme las indicaciones que se determinen a tales fines en el Manual de Usuarios antes referido.

La información suministrada por el interesado a los fines de la emisión de la Constancia de Expediente en Trámite (CET), tendrá carácter de declaración jurada en el marco de lo previsto en el Artículo 109 y concordantes, del Reglamento de Procedimientos Administrativos, Decreto N° 1.759/72 – T.O. 2017.

La Constancia de Expediente en Trámite (CET) tendrá carácter nominado e intransferible y será válida para su presentación ante la Dirección General de Aduanas, por un plazo de CIENTO OCHENTA (180) días corridos contados desde la fecha de su emisión, siempre que la empresa interesada constituya las garantías requeridas por la presente resolución.

La emisión de la Constancia de Expediente en Trámite (CET) no implica el otorgamiento de los beneficios del régimen ni una aceptación por parte de la Autoridad del Régimen respecto del encuadre del proyecto.”

ARTÍCULO 17.- Deróganse los Artículos 8°, 9°, 10, 15, 17, 19 quater y 21 bis de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias.

ARTÍCULO 18.– Las disposiciones contenidas en el Manual de Usuarios del presente Régimen que se implementará a tales fines obrante en el sitio oficial www.argentina.gob.ar o el que en un futuro lo reemplace, se consideran de cumplimiento obligatorio para las empresas solicitantes de los beneficios del mencionado Régimen.

Su incumplimiento quedará alcanzado por las disposiciones del Artículo 15 y 15 bis y concordantes de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, y de la presente medida.

ARTÍCULO 19.– Las solicitudes que se hubieran iniciado con anterioridad a la entrada en vigencia de la presente medida podrán hacer uso de la Constancia de Expediente en Trámite (CET) conforme lo previsto en el Artículo 21 de la presente resolución. A tales efectos deberán ajustar la presentación al procedimiento y formatos que a tales efectos se determine en el Manual de Usuario del presente Régimen, obrante en el sitio oficial www.argentina.gob.ar o el que en un futuro lo reemplace.

ARTÍCULO 20.- En relación a lo dispuesto en el cuarto párrafo del Artículo 14 de la Resolución N° 1.319 de fecha 4 de diciembre de 2024 del MINISTERIO DE ECONOMÍA, establécese para aquellos casos en los cuales las empresas solicitantes hubieran abonado los aranceles por la realización de las auditorías dispuestas en el marco del entonces Artículo 14 de la Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, que la gestión de las solicitudes deberá continuar con la información generada en el marco de las auditorías e inspecciones realizados por la Autoridad, sin necesidad de que las empresas solicitantes manifiesten su intención de que se desarrollen conforme a la regulación vigente a la fecha de inicio de las actuaciones en cuestión.

ARTÍCULO 21.- En los casos en que las empresas solicitantes hubieran iniciado sus actuaciones con anterioridad a la entrada en vigencia de la Resolución N° 1.319/24 del MINISTERIO DE ECONOMÍA y solicitaran el desarrollo de las auditorías e inspecciones conforme la regulación vigente a la fecha de inicio de las mismas, los aranceles a percibir por su realización en el marco de lo determinado por el Artículo 14 bis de la entonces Resolución Nº 256/00 del MINISTERIO DE ECONOMÍA y sus modificatorias, se regirán conforme al monto del Salario Mínimo Vital y Móvil, considerando la categoría de empresa – según la Resolución Nº 220 de fecha 12 de abril de 2019 de la ex SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCIÓN Y TRABAJO y sus modificaciones, y de acuerdo a la escala, requisitos y pasos detallados en el Manuel del Usuario obrante en el sitio oficial www.argentina.gob.ar o el que en un futuro lo reemplace.

ARTÍCULO 22.- El plazo de SEIS (6) meses para la rendición de cuentas establecido para los expedientes iniciados con anterioridad al dictado de la Resolución N° 1.319/24 del MINISTERIO DE ECONOMÍA, deberá considerarse aplicable una vez operado el vencimiento de las obligaciones impuestas en cada uno de los mismos.

ARTÍCULO 23.- Derógase la Disposición Conjunta Nº 1 de fecha 2 de diciembre de 2021 de la ex SUBSECRETARÍA DE INDUSTRIA y de la ex SUBSECRETARÍA DE POLÍTICA Y GESTIÓN COMERCIAL, ambas de la ex SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA del ex MINISTERIO DE DESARROLLO PRODUCTIVO.

ARTÍCULO 24.– Derógase la Disposición N° 21 de fecha 29 de junio de 2022 de la ex SUBSECRETARÍA DE INDUSTRIA de la ex SECRETARÍA DE INDUSTRIA, ECONOMÍA DEL CONOCIMIENTO Y GESTIÓN COMERCIAL EXTERNA del ex MINISTERIO DE DESARROLLO PRODUCTIVO.

ARTÍCULO 25.– Suprímense los Anexos I, II, III y IV de la Resolución N° 204/00 de la ex SECRETARÍA DE INDUSTRIA, COMERCIO Y MINERÍA y sus modificatorias.

ARTÍCULO 26.- Los instrumentos para la importación emitidos en el marco del presente Régimen, se remitirán a la DIRECCIÓN GENERAL DE ADUANAS mediante el Régimen de Ventanilla Única de Comercio Exterior Argentino (VUCEA), en el marco del “Servicio de Recepción de LPCO” para la admisión de Licencias, Permisos, Certificados y Otros documentos y su validación automática en el SISTEMA INFORMÁTICO MALVINA (S.I.M.), las que deberán ser declaradas al momento de la oficialización de las solicitudes de destinación definitiva de importación para consumo, conforme lo establezca la normativa complementaria correspondiente.

Asimismo, la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA), entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, remitirá a la Autoridad de Aplicación y a la Unidad Ejecutora del Régimen de Ventanilla Única de Comercio Exterior Argentino (VUCEA), la información correspondiente a las declaraciones y garantías aduaneras vinculadas al presente Régimen para optimizar su control; así como toda aquella información que la Autoridad de Aplicación estime corresponder para la aplicación del presente Régimen.

Las disposiciones del presente Artículo se tornarán operativas el día de entrada en vigencia de la norma complementaria que a sus efectos dicte la AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO (ARCA).

ARTÍCULO 27.– Las disposiciones de la presente resolución regirán a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 28.– Comuníquese, publíquese, dese a la Dirección Nacional del Registro Oficial y archívese.

Esteban Marzorati

e. 26/12/2024 N° 92985/24 v. 26/12/2024