MINISTERIO DE ECONOMÍA SECRETARÍA DE ENERGÍA

Resolución 742/2023

RESOL-2023-742-APN-SE#MEC

Ciudad de Buenos Aires, 01/09/2023

VISTO el Expediente N° EX-2023-49267933-APN-SE#MEC, las Leyes Nros. 26.190 y 27.191, el Decreto N° 531 de fecha 30 de marzo de 2016 y sus modificatorios, la Resolución N° 72 de fecha 17 de mayo de 2016 del ex MINISTERIO DE ENERGÍA Y MINERÍA y su modificatoria, y la Resolución N° 479 de fecha 14 de agosto de 2019 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA del ex MINISTERIO DE HACIENDA, y

CONSIDERANDO:

Que el Régimen de Fomento Nacional para el Uso de Fuentes Renovables de Energía Destinada a la Producción de Energía Eléctrica, sancionado por la Ley N° 26.190 y modificado y ampliado por la Ley N° 27.191, prevé que se incremente la participación de las fuentes renovables de energía en el consumo de energía eléctrica nacional hasta alcanzar un VEINTE POR CIENTO (20%) al 31 de diciembre de 2025.

Que mediante el Decreto N° 531 de fecha 30 de marzo de 2016 y sus modificatorios, se reglamentaron las Leyes Nros. 26.190 y 27.191 y por el Artículo 5° del Anexo I del citado decreto, esta Secretaría ha sido designada como Autoridad de Aplicación del citado Régimen.

Que por la Resolución N° 72 de fecha 17 de mayo de 2016 del ex MINISTERIO DE ENERGÍA Y MINERÍA y su modificatoria, se aprobaron como Anexos I y II, el Procedimiento para la obtención del Certificado de Inclusión en el Régimen de Fomento de las Energías Renovables y el Procedimiento para el Control de las Inversiones y la Aplicación de los Beneficios Fiscales, respectivamente.

Que entre los beneficios fiscales contemplados en el Régimen, en el Inciso 6) del Artículo 9° de la Ley N° 26.190 y su modificatoria, se establece el de Certificado Fiscal, con la finalidad de ser aplicado al pago de impuestos nacionales, para los beneficiarios que sean titulares del Certificado de Inclusión y hayan certificado el Inicio de Obra y Principio Efectivo de Ejecución en los términos de la Disposición N° 57 de fecha 14 de agosto de 2017 de la ex SUBSECRETARÍA DE ENERGÍAS RENOVABLES de la ex SECRETARÍA DE ENERGÍA ELÉCTRICA del ex MINISTERIO DE ENERGÍA Y MINERÍA.

Que por la Resolución Conjunta N° 123 del ex MINISTERIO DE ENERGÍA Y MINERÍA y 313 del ex MINISTERIO DE PRODUCCIÓN, ambas de fecha 5 de julio de 2016, se estableció la forma de determinar el componente nacional efectivamente integrado a un proyecto de inversión comprendido en el Régimen, a los efectos del otorgamiento del Certificado Fiscal, para los proyectos de inversión que hubieran celebrado Contratos de Abastecimiento de Energía Eléctrica de Fuentes Renovables con la COMPAÑÍA ADMINISTRADORA DEL MERCADO MAYORISTA ELÉCTRICO SOCIEDAD ANÓNIMA (CAMMESA), en el marco de las Rondas 1 y 1.5 del Programa RenovAr y para los proyectos que se incorporaron al Régimen por la Resolución N° 202 de fecha 28 de septiembre de 2016 del ex MINISTERIO DE ENERGÍA Y MINERÍA.

Que por la Resolución Conjunta N° 1 de fecha 28 de septiembre de 2017 del ex MINISTERIO DE ENERGÍA Y MINERÍA y del ex MINISTERIO DE PRODUCCIÓN, se estableció una nueva forma de determinar el componente nacional para el otorgamiento del Certificado Fiscal, aplicable a los proyectos comprometidos en los Contratos de Abastecimiento adjudicados con posterioridad a su publicación en el Boletín Oficial y a los que se desarrollen en el Mercado a Término de Energía Eléctrica de Fuente Renovable (MATER), regulado por la Resolución N° 281 de fecha 18 de agosto de 2017 del ex MINISTERIO DE ENERGÍA Y MINERÍA y sus modificatorias.

Que por la Resolución N° 4 de fecha 10 de enero de 2017 del ex MINISTERIO DE ENERGÍA Y MINERÍA, se facultó a la ex SUBSECRETARÍA DE ENERGÍAS RENOVABLES de la ex SECRETARÍA DE ENERGÍA ELÉCTRICA, a suscribir con el INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIAL (INTI), organismo descentralizado actuante en la órbita de la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA, un Convenio Marco de Colaboración y los Convenios Específicos que resulten necesarios con la finalidad de acordar la asistencia del Instituto en las distintas cuestiones relacionadas con el citado régimen que la requieran, de conformidad con las Leyes Nros. 26.190 y 27.191 y su normativa complementaria, así como prever la colaboración y actuación conjunta en el área de las energías renovables.

Que, en virtud del Convenio Marco de Asistencia Técnica (CONVE-2017-17591299-APN-DDYME#MEM), el Convenio Específico Nº 1 (CONVE-2017-17591911-APN-DDYME#MEM) y el Acta Complementaria Nº 1 (IF-2017-17595132-APN-DDYME#MEM), todos de fecha 27 de enero de 2017, celebrados entre la ex SUBSECRETARÍA DE ENERGÍAS RENOVABLES de la ex SECRETARÍA DE ENERGÍA ELÉCTRICA del ex MINISTERIO DE ENERGÍA Y MINERÍA y el INTI, se acordaron las actividades que el INTI llevaría adelante, a solicitud de la Autoridad de Aplicación del Régimen de Fomento de Energías Renovables, entre las cuales se encuentra la evaluación y control del Componente Nacional Declarado (CND), de conformidad con lo establecido en el Decreto Nº 531/16 y sus modificatorios y en la Resolución Nº 72/16 del ex MINISTERIO DE ENERGÍA Y MINERÍA y su modificatoria.

Que por la Resolución N° 59 de fecha 15 de agosto de 2018 del INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIAL, se creó el Registro de Proveedores de Energías Renovables INTI (ReProER INTI) y se aprobaron los requisitos para la inscripción en el mencionado registro.

Que por el Artículo 3° de la Resolución N° 59/18 del INTI, se estableció que los proveedores de bienes electromecánicos de las empresas beneficiarias de proyectos de inversión, deberán inscribirse en el ReProER INTI para verificar el origen de los bienes electromecánicos que producen, de conformidad con lo establecido en las Resoluciones Conjuntas Nros. 123/16 y 313/16 y 1 /2017 del ex MINISTERIO DE ENERGÍA Y MINERÍA y del MINISTERIO DE PRODUCCIÓN, y sus posteriores modificatorias.

Que en el Anexo I (IF-2018-38690815-APN-GRYPI#INTI) que forma parte integrante de la Resolución N° 59/18 del INTI, se estableció que la inscripción en el ReProER INTI permitirá que, una vez analizada y verificada la información, el proveedor inscripto obtenga un Código de Producto y Proveedor (CPP) para cada bien que declare y que cumpla con la normativa y criterios de definición de bien nacional según normativa vigente.

Que, por el Artículo 11 del Anexo II de la Resolución N° 72/16 del ex MINISTERIO DE ENERGÍA Y MINERÍA y su modificatoria, se estableció que la aplicación del beneficio de Certificado Fiscal se realizará de acuerdo con lo establecido en la normativa específica que se emita al efecto.

Que, en consecuencia, se dictó la Resolución N° 479 de fecha 14 de agosto de 2019 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA del ex MINISTERIO DE HACIENDA, por la cual se reguló la verificación del Total del Componente Nacional (TCN) incorporado en los proyectos de inversión de energías renovables, y los requisitos y condiciones que deben cumplir los proyectos para obtener el Certificado Fiscal, las garantías a constituir y el alcance del referido beneficio, a otorgar por la Autoridad de Aplicación.

Que existen proyectos del Régimen de Fomento de Energías Renovables, que efectuaron inversiones en bienes nacionales con anterioridad a la entrada en vigencia del ReProEr INTI, que no cuentan con los respectivos Certificados de Código de Producto y Proveedor (CPP) por cada bien declarado, y que por diversas circunstancias resulta imposible la acreditación de los respectivos CPP por parte de los proveedores de los referidos bienes.

Que por el Artículo 2° de la Resolución N° 479/19 de la ex SECRETARÍA DE ENERGÍA Y MINERÍA, se dispuso que se consideran nacionales los bienes calificados como tales por CPP otorgados por el INTI, en el marco de lo establecido por Resolución N° 59/2018 del INTI.

Que, por lo tanto, corresponde modificar el referido Artículo 2°, a fin de establecer que aquellos bienes electromecánicos de origen nacional sin CPP, fabricados y adquiridos en el país, con anterioridad a la fecha de creación del ReProEr INTI, sean considerados como bienes de origen nacional para el cómputo del Componente Nacional Declarado, si su fecha de facturación (nacional) sea hasta el 15 de agosto de 2018, inclusive.

Que a los fines de determinar el cumplimiento del porcentaje del CND, en el Artículo 19 de la Resolución N° 479/19 de la ex SECRETARÍA DE ENERGÍA Y MINERÍA se establece que quedan comprendidos los proyectos desarrollados en el marco de los Contratos de Abastecimiento de Energía Eléctrica Renovable adjudicados en las Rondas 1, 1.5, 2 y MiniRen/Ronda 3 del Programa RenovAr y los incorporados al Régimen en los términos de la Resolución N° 202/16 del ex MINISTERIO DE ENERGÍA Y MINERÍA y para los proyectos comprendidos en el Régimen del MATER.

Que, en el citado Artículo 19 se establece que la aplicación de la tolerancia prevista no tendrá efecto alguno sobre el cálculo del monto del Certificado Fiscal a emitir, el que se determinará en función de la integración del TCN acreditada de acuerdo con lo establecido en la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA.

Que los referidos proyectos deben haber obtenido el Certificado de Inclusión en el Régimen y la certificación de cumplimiento del Principio Efectivo de Ejecución en los términos de la Disposición N° 57/17 de la ex SUBSECRETARÍA DE ENERGÍAS RENOVABLES, según lo establecido en el Artículo 7° de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA.

Que, la determinación del monto del Certificado Fiscal a emitir si corresponde, se realizará en función de lo establecido por los Artículos 3° o 4° de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, según cuál sea la fórmula de cálculo que resulte aplicable, y será emitido en pesos conforme lo regulado por el Artículo 6° de la citada medida.

Que mediante la Resolución N° 805 de fecha 9 de diciembre de 2019 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA del ex MINISTERIO DE HACIENDA, se estableció que la determinación del porcentaje de CND alcanzado en las centrales con Contratos de Abastecimiento celebrados en el marco del Programa RenovAr, a los efectos contractuales previstos e independientemente de que cuenten o no con el beneficio del Certificado Fiscal, debe realizarse del mismo modo en que se determina para su otorgamiento.

Que en el marco del Programa RenovAr, los Oferentes adjudicados se han comprometido a cumplir con la integración de CND en las instalaciones electromecánicas de sus proyectos de inversión, no computándose la obra civil ni los costos de servicios, transporte y montaje de equipamiento, de conformidad con lo establecido en el Decreto N° 531/16.

Que, por lo tanto, aun cuando el Beneficiario no pueda acceder al beneficio del Certificado Fiscal por no superar el TREINTA POR CIENTO (30%) de componente nacional en las instalaciones electromecánicas de la Central de Generación, igualmente corresponde determinar el porcentaje de CND incorporado en los proyectos con Contrato de Abastecimiento celebrado en el marco del Programa RenovAr a los efectos contractuales previstos.

Que desde el dictado de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, se verificó que existen proyectos del Régimen de Fomento de Energías Renovables, que efectuaron inversiones en bienes nacionales con anterioridad a la entrada en vigencia del ReProEr INTI, y que no cuentan con los respectivos CPP emitidos por el ReProEr INTI, para cada bien declarado debido a diversas circunstancias que impiden su certificación.

Que a pesar de los esfuerzos realizados por aquellos proyectos de inversión que fueron diligentes, mediante todos los medios a su alcance en procurar que sus proveedores les entregaran los CPP de los bienes electromecánicos adquiridos, hay proyectos de inversión que adquirieron los bienes con facturas de origen nacionales emitidas antes de la creación del ReProEr INTI (15 de agosto de 2018) y que no pudieron persuadir a sus proveedores para que se inscribieran en el registro, y de esa forma acceder al sistema de análisis y verificación establecido por la Resolución N° 59/18 del INTI, por distintos motivos tales como, proveedores que ya no se encuentran en actividad, otros que cambiaron de rubro o proveedores que no contaban con los recursos necesarios para llevar adelante el proceso, entre otros motivos.

Que lo descripto en el párrafo anterior, alcanza a los proyectos de inversión que celebraron Contratos de Abastecimiento de Energía Eléctrica de Fuentes Renovables con CAMMESA, en el marco de las Rondas 1, 1.5 y 2 del Programa RenovAr y a los proyectos que se incorporaron al Régimen por la Resolución N° 202/16 del ex MINISTERIO DE ENERGÍA Y MINERÍA, que adquirieron los bienes en el país, para fomentar la industria nacional, y cumplir con la incorporación de componente nacional.

Que, en ese contexto, se estima conveniente modificar el criterio establecido en el Artículo 2° de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, a fin de ampliar la determinación del carácter de bien nacional allí descripto, ya que la normativa emitida por el INTI el 15 de agosto de 2018 para el otorgamiento de los Certificados con CPP, fue posterior a la adquisición de los bienes electromecánicos para la construcción de los proyectos de Ronda 1, 1.5 y 2 del Programa RenovAr y la Resolución N° 202/16 del ex MINISTERIO DE ENERGÍA Y MINERÍA.

Que, las firmas titulares de los proyectos de inversión deberán presentar una Declaración Jurada, suscrita por su representante legal, y acompañar la documentación respaldatoria de facturas cuya fecha de emisión sea hasta el 15 de agosto de 2018 inclusive, y los comprobantes de pago de las referidas facturas, que podrán ser de fecha anterior o posterior a la fecha de creación del ReProEr INTI, para la verificación que realice el INTI en los términos del Artículo 14 de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA.

Que, el INTI en el curso de la Auditoría de verificación del Total de Componente Nacional (TCN) incorporado al proyecto, arbitrará los medios para comprobar que los proyectos de inversión actuaron con diligencia y previsión ante sus proveedores de bienes electromecánicos, a fin de que les procuraran los Certificados de CPP de los bienes adquiridos.

Que para adoptar esta medida se tuvo especialmente en cuenta la contribución de dichos proyectos al cumplimiento de las metas fijadas por las Leyes Nros. 26.190 y 27.191 y su aporte en la adecuación de la oferta de energía eléctrica de fuentes renovables.

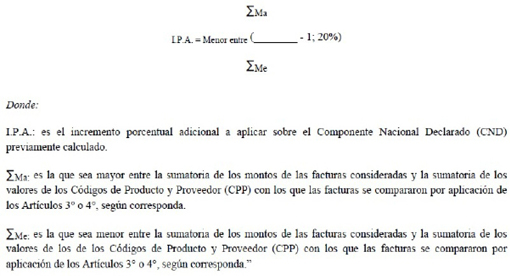

Que, resulta necesario modificar la tolerancia establecida en el Artículo 20 de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, por el cual se estableció la forma de cálculo de la referida tolerancia, al efecto de determinar el cumplimiento del porcentaje del CND, para lo cual se incrementa en hasta un VEINTE POR CIENTO (20%) de su valor, tanto para los proyectos que hayan declarado un Componente Nacional superior al TREINTA POR CIENTO (30%), como para aquellos que hayan declarado un Componente Nacional inferior al citado porcentaje, para el cómputo del CND en los casos que no impliquen la emisión del Certificado Fiscal, en función del resultado que arroje la fórmula que se indica en el referido artículo.

Que en ese contexto, corresponde asimismo regular cuáles son los bienes que quedan excluidos de la fórmula de cálculo de CND, incorporando un último párrafo al Artículo 4° de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA.

Que, adicionalmente resulta oportuno incorporar como Artículo 12 BIS de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, que la documentación respaldatoria que deben presentar los beneficiarios con carácter de Declaración Jurada al solicitar el Certificado Fiscal anticipado descripta en el Artículo 9° de la referida resolución, será requerida también para la obtención del Certificado Fiscal, luego de la Habilitación Comercial de los proyectos de inversión.

Que la medida propuesta responde a la necesidad de preservar las condiciones de competencia de la industria nacional.

Que mediante el Informe Técnico N° IF-2023-85327968-APN-DNGE#MEC de fecha 24 de julio de 2023, la Dirección Nacional de Generación Eléctrica de la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA de esta Secretaría ha tomado la intervención de su competencia.

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha tomado la intervención que le compete.

Que las facultades para el dictado de la presente medida surgen en virtud de lo dispuesto por el Apartado IX del Anexo II del Decreto Nº 50 de fecha 19 de diciembre de 2019 y sus modificatorios.

Por ello,

LA SECRETARIA DE ENERGÍA

RESUELVE:

ARTÍCULO 1°.– Sustitúyese el Artículo 2° de la Resolución Nº 479 de fecha 14 de agosto de 2019 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA del ex MINISTERIO DE HACIENDA, el que quedará redactado del siguiente modo:

“ARTÍCULO 2°.- Los bienes electromecánicos serán considerados como nacionales, a los efectos previstos en la presente medida, según corresponda:

a) Componente Nacional, con anterioridad a la creación del Registro de Proveedores de Energías Renovables INTI (ReProER INTI): Los bienes electromecánicos adquiridos en nuestro país con anterioridad a la fecha de creación del Registro ReProEr INTI, establecido por la Resolución N° 59 de fecha 15 de agosto de 2018 del INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIAL (INTI), organismo descentralizado actuante en la órbita de la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA, y que no cuenten con Certificado de Código de Producto y Proveedor (CPP) otorgado por el INTI, serán considerados como bienes de origen nacional para el cómputo del Componente Nacional Declarado (CND) por los proyectos de inversión comprendidos en el Régimen de Fomento de Energías Renovables establecido por las Leyes Nros. 26.190 y 27.191 y normativa complementaria.

Las firmas titulares de los proyectos de inversión deberán presentar una Declaración Jurada, suscrita por su representante legal, y acompañar la documentación respaldatoria de facturas emitidas en nuestro país, cuya fecha de emisión sea hasta el 15 de agosto de 2018 inclusive; y los comprobantes de pago de las referidas facturas, que podrán ser de fecha anterior o posterior, para la verificación que realice el INTI en los términos del Artículo 14 de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA.

El INTI, en el curso de la Auditoría de verificación del Total de Componente Nacional (TCN) incorporado al proyecto, arbitrará los medios para comprobar que los proyectos de inversión actuaron con diligencia y previsión ante sus proveedores de bienes electromecánicos, a fin de que les procuraran los Certificados de Código de Producto y Proveedor (CPP) de los bienes adquiridos.

b) Componente Nacional, con posterioridad a la creación del ReProER INTI: Se consideran nacionales los bienes calificados como tales por los Códigos de Producto y Proveedor (CPP) otorgados por él, de acuerdo con lo establecido en la Resolución N° 59 de fecha 15 de agosto de 2018 del INSTITUTO NACIONAL DE TECNOLOGÍA INDUSTRIAL (INTI) y en la Resolución Conjunta N° 123 del ex MINISTERIO DE ENERGÍA Y MINERÍA y 313 del ex MINISTERIO DE PRODUCCIÓN, ambas de fecha 5 de julio de 2016, o la Resolución Conjunta N° 1 de fecha 28 de septiembre de 2017 del ex MINISTERIO DE ENERGÍA Y MINERÍA y del ex MINISTERIO DE PRODUCCIÓN, según corresponda.”

ARTÍCULO 2°.- Incorpórase como último párrafo del Artículo 4° de la Resolución N° 479/19 de la ex SECRETARÍA DE GOBIERNO DE ENERGÍA, el siguiente:

“Solo quedarán excluidos del “Total CIF”, al que se refiere el párrafo precedente, los bienes de origen importado, que tengan un proceso de transformación en nuestro país, pero que no son considerados nacionales de acuerdo con lo dispuesto en las Resoluciones Conjuntas Nros. 123/16 y 313/16, si los referidos bienes tienen un CPP con terminación “D” -Origen nacional no verificado-, otorgado por el ReProER INTI.”

ARTÍCULO 3°.– Incorpórase como Artículo 12 BIS de la Resolución N° 479/19, el siguiente:

“ARTÍCULO 12 BIS.- Para solicitar el otorgamiento del Certificado Fiscal final, la sociedad titular del proyecto de inversión una vez habilitado comercialmente, de acuerdo con lo establecido en el artículo precedente, deberá presentar la documentación exigida por el Artículo 9° de esta resolución, y deberá completar los formularios técnicos cuya emisión ha sido consensuada entre el INTI y la Dirección Nacional de Generación Eléctrica (DNGE) de la SUBSECRETARÍA DE ENERGÍA ELÉCTRICA de esta Secretaría.

Adicionalmente, esta Secretaría, por intermedio de la DNGE, podrá solicitar al beneficiario toda la documentación e información complementaria que estime pertinente para controlar la realización de las inversiones, la integración del Total de Componente Nacional (TCN) y las importaciones, de acuerdo con lo establecido por el Artículo 15 de esta resolución.”

ARTÍCULO 4°.– Sustitúyese el Artículo 20 de la Resolución Nº 479/19, el que quedará redactado del siguiente modo:

“ARTÍCULO 20.- Tolerancia. Cálculo. Para todos los proyectos comprendidos en el artículo anterior, el porcentaje de Componente Nacional Declarado (CND) efectivamente acreditado de acuerdo con lo establecido en la Resolución Conjunta N°123/16 y 313/16, o en la Resolución Conjunta N° 1/17, según corresponda, y en la presente resolución, se incrementará en hasta un VEINTE POR CIENTO (20%) de su valor, en función del resultado que arroje la siguiente fórmula:

ARTÍCULO 5°.– Establécese que las modificaciones introducidas por la presente medida surtirán todos sus efectos conforme lo establece el Artículo 22 de la Resolución N° 479/19.

ARTÍCULO 6°.- Notifíquese al INTI, organismo descentralizado actuante en la órbita de la SECRETARÍA DE INDUSTRIA Y DESARROLLO PRODUCTIVO del MINISTERIO DE ECONOMÍA y a la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP), organismo descentralizado actuante en el ámbito del MINISTERIO DE ECONOMÍA.

ARTÍCULO 7°.- Comuníquese publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Flavia Gabriela Royón

e. 05/09/2023 N° 69807/23 v. 05/09/2023